Repunte de la fiscalidad laboral a medida que la economía mundial se recupera de la pandemia

Las tasas impositivas efectivas sobre el trabajo repuntaron en 2021 en repuesta a la recuperación de la económica global y al retiro o reducción de las medidas aplicadas para afrontar la pandemia del Covid-19, según un nuevo informe de la OCDE.

La publicación ‘Impuestos sobre los salarios 2022‘ (Taxing Wages 2022) muestra que el incremento de la renta de los hogares en 2021, junto con la reversión de políticas fiscales vinculadas a la pandemia, impulsó el aumento de los impuestos efectivos sobre los salarios en la OCDE. Esto supone un cambio de tendencia a partir de 2020, cuando la pandemia provocó una reducción significativa de la cuña fiscal, definida como los impuestos totales sobre el trabajo pagados tanto por los empleados como por los empleadores, menos las prestaciones familiares, como porcentaje del coste laboral para el empleador.

El informe señala un aumento de la cuña fiscal en la mayoría de los países de la OCDE en 2021, debido a que muchos países retiraron o redujeron las medidas establecidas para brindar apoyo a los hogares durante la pandemia. A pesar de este aumento, la cuña fiscal media de la OCDE disminuyó ligeramente, ya que se observaron descensos relativamente importantes de la cuña fiscal en un pequeño número de países en los que se establecieron nuevas medidas de apoyo para hacer frente al Covid-19 en 2021.

Aumento de la cuña fiscal

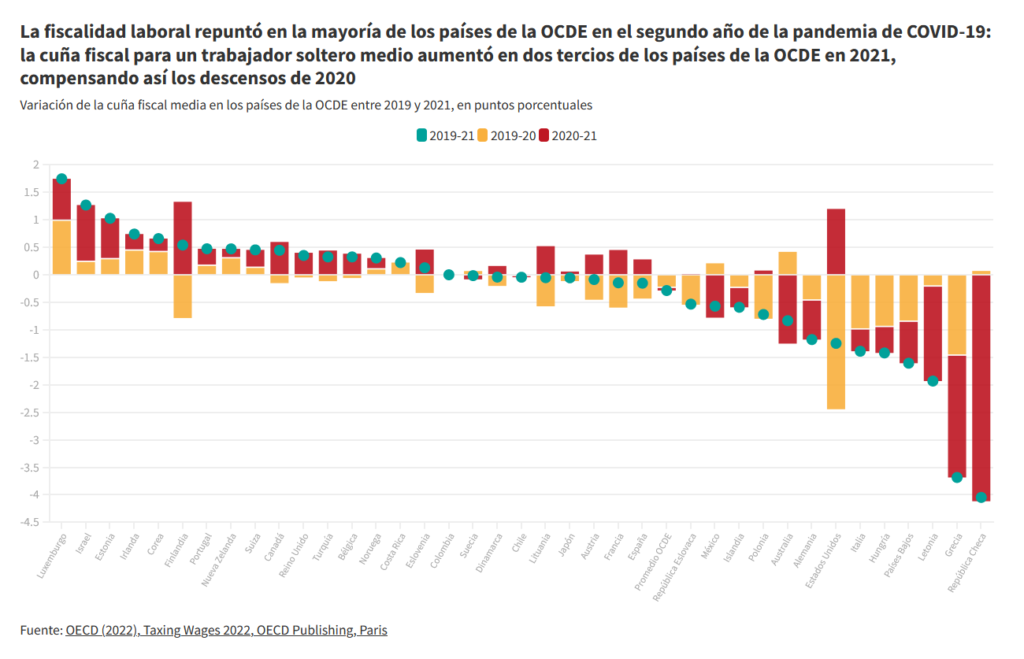

En la mayoría de los países, el aumento de la cuña fiscal en 2021 ha compensado con creces el pronunciado descenso registrado en 2020 para varios tipos de hogares, y se ha observado un repunte de la cuña fiscal a niveles más elevados que en 2019 antes de la pandemia. En el caso de las parejas con dos hijos y un único preceptor de ingresos que cobra el 100 % del salario medio, así como de los hogares formados por dos hijos y un solo progenitor que cobra el 67 % del salario medio, la cuña fiscal fue más elevada en 2021 que en 2019 en 21 países.

Durante el período 2019-2021, la cuña fiscal media de las parejas con dos hijos y un único preceptor de ingresos que cobraba el 100% del salario medio disminuyó 1,2 puntos porcentuales, mientras que la de los hogares formados por dos hijos y un solo progenitor que cobraba el 67% del salario medio disminuyó un punto porcentual. Ambos descensos fueron mayores que el observado con respecto a los trabajadores solteros sin hijos, para los que la cuña fiscal descendió 0,3 puntos porcentuales, hasta el 34,6%.

Entre 2020 y 2021, la cuña fiscal para los trabajadores solteros aumentó en 24 de los 38 países de la OCDE, disminuyó en 12 y se mantuvo igual en dos. El aumento superó un punto porcentual en Israel, Estados Unidos y Finlandia, mientras que el descenso superó un punto porcentual en Australia, Letonia, Grecia y la República Checa. En casi todos los países en los que la cuña fiscal fue más elevada para este tipo de hogares, este ascenso se debió al aumento del impuesto sobre la renta de las personas físicas, ya que la subida de los salarios medios interactuó con la progresividad de los sistemas fiscales.

Datos comparativos únicos

Entre 2020 y 2021, la cuña fiscal para los hogares formados por dos hijos y un único preceptor de ingresos que cobraba el salario medio aumentó en 27 países, disminuyó en 10 y se mantuvo sin cambios en uno. El aumento superó un punto porcentual en 10 países, siendo Lituania, Austria y Canadá donde se registraron mayores aumentos. Se observaron descensos de más de un punto porcentual en cinco países, siendo Chile donde fue más acusado (25,5 puntos porcentuales) debido al Ingreso Familiar de Emergencia, una medida temporal de apoyo para hacer frente al COVID-19.

La diferencia entre la cuña fiscal media de la OCDE para el trabajador soltero y para la pareja con hijos y un único preceptor de ingresos aumentó en 0,36 puntos porcentuales entre 2020 y 2021, hasta los 10,2 puntos porcentuales.

La publicación ‘Impuestos sobre los salarios 2022’ (Taxing Wages 2022) ofrece datos comparativos únicos entre países de la OCDE relacionados con los impuestos sobre la renta pagados por empleados, las prestaciones monetarias recibidas por familias asalariadas y las correspondientes cotizaciones a la seguridad social e impuestos aplicables a la nómina a cargo de los empleados y los empleadores, los cuales son factores clave en el momento en que los particulares consideran sus opciones de empleo y las empresas toman decisiones de contratación.

El informe describe cómo se calculan estos impuestos y examina el impacto en la renta de los hogares, permitiendo comparaciones entre países sobre los costes laborales y la situación general en cuanto a impuestos y prestaciones con respecto a ocho diferentes tipos de hogares, que varían según su nivel de renta y su composición (personas solteras, familias monoparentales, hogares con uno o dos perceptores de ingresos, con o sin hijos).

Capítulo especial Covid-19

El informe de este año incluye un capítulo especial dedicado a la respuesta de la fiscalidad del trabajo a las perturbaciones económicas relacionadas con la pandemia de Covid-19. Presta especial atención a las causas de los cambios producidos en los principales indicadores y, en particular, a las tendencias en los salarios medios y los cambios llevados a cabo en los sistemas fiscales y de prestaciones en respuesta a la pandemia en 2020 y 2021. Entre ellos se incluyen los cambios en el impuesto sobre la renta de las personas físicas, en las cotizaciones a la seguridad social, en los impuestos aplicables a la nómina y en las prestaciones monetarias pagadas a los trabajadores.

Consultar otras noticias relacionadas con el mundo empresarial